🗣 Оплата Банковскими Картами в Магазинах Проводки

Отражаем эквайринг в бухгалтерских проводках

В связи с активным использовании банковских карт при осуществлении расчетов в розничной сети, услуги эквайринга приобретают все большую популярность. Ведь экварийнговый сервис позволяет торговому предприятию расширить круг клиентов и тем самым увеличить объемы продаж товаров и услуг.

В данной статье Вы познакомитесь со спецификой предоставления и оформления эквайринговых услуг, а также с особенностями их отражения в учете.

Оплата платежными (банковскими) картами в 1С:Бухгалтерия 8.3

Первоначальная настройка оплаты банковскими (платежными) картами заключается в настройке программы. Стандартно эта функция может быть выключена. Переходим в раздел Главное -Функциональность.

На закладке Банк и Касса, мы ставим флаг Платежные карты.

В разделе Банк и Касса мы видим новую функцию Оплата платежными картами.

2. Оплата от покупателя — для отражения полученной от покупателя оплаты за товары, работы и услуги, либо отражения получения аванса с использованием платежной карты.

В табличной части документа указываются договора с контрагентом, можно распределить суммы по договорам и вариант погашения задолженности.

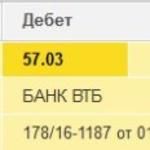

При проведении документа Оплата платежной картой программа 1С:Бухгалтерия 8.3 формирует проводки по счету 57.03 «Продажи по платежным картам» который предназначен для обобщения информации о движении денежных средств по договорам эквайринга.

Что бы нам закрыть субсчет 57.03, необходимо сделать поступление денежных средств. Введем на основании документа Оплата платежной картой документ Поступление на расчетный счет.

Документ введенный на основании уже будет заполненным и вид операции у такого документа: Поступления от продаж по платежным картам и банковским кредитам.

Обратим внимание на закладку Учет услуг банка. Комиссия по операции рассчиталась по ставке банка эквайера. Счет учета затрат (91.02) и вид Прочих доходов и расходов (Расходы на услуги банков) уже задан.

Как видно из проводок документа Оплата платежной картой счет 57.03 закрывается, при том сумма распределяется на Выручку и оплату услуг банка.

Оплата Товара Банковской Картой в Магазине Проводки

Алена подошла с покупками к кассе супермаркета и хотела расплатиться, однако наличных в кошельке оказалось недостаточно. Девушка предложила кассиру часть суммы по чеку оплатить наличными, а недостающую сумму – по карте. Однако кассир сказала, что так проводить оплату запрещено.

Действительно ли есть официальный запрет, или кассир просто не знает, как провести оплату таким образом?

: «Если кассир уже пробил все товары, то есть они оказались в одном чеке, то оплатить покупку частично наличными, а частично по карте не получится в связи со следующим.

Приходя в магазин и приобретая товары, мы заключаем с продавцом договор розничной купли-продажи. Доказательством заключения договора является кассовый чек, в котором указана сумма покупки. При этом в супермаркете мы получаем подробный чек, содержащий не только конечную сумму покупки, но и полный перечень приобретенных товаров, их количество и стоимость.

Когда мы рассчитываемся наличными, в договоре купли-продажи участвуют только два лица: продавец и покупатель. А вот когда мы используем платежную карту, возникает сложная система взаимоотношений с третьими лицами, которая внешне скрыта от глаз покупателя, и нам кажется, что нет никакой разницы, как оплачивать – наличными или путем безналичного расчета.

Между тем в системе расчетов с использованием платежных карт помимо продавца и покупателя появляется как минимум еще четыре лица.

Чтобы принять оплату по карте, магазин заключает договор с банком, который обеспечивает возможность приема наличных средств, и устанавливает у себя специальное оборудование (устройство приема карт). Этот банк называется банком-эквайером.

Покупатель, оплачивающий картой, дает поручение своему банку, который выпустил карту (банк-эмитент), на перевод денежных средств за покупку.

Но выход есть – просто разделите товары на две покупки и оплатите одну наличными, другую – с использованием пластиковой карты. Даже если все товары уже пробиты кассиром, попросите удалить часть так, чтобы хватило для оплаты одним способом».

: «Данная ситуация вероятнее всего связана с незнанием конкретного сотрудника с порядком проведения частичной оплаты в безналичным порядке.

Цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей.

Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается.

При этом ст. 500 ГК РФ закреплена обязанность покупателя произвести расчет с продавцом. Согласно ст.

861 ГК РФ, расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

Таким образом, законодатель предлагает альтернативу при расчетах и каких-либо ограничений по частичной оплате не предусмотрено. Как следствие, в данном случае имеет место нарушение прав потребителя.

Отстаивая свои права, потребитель вправе обратиться в суд с требованием о взыскании компенсации морального вреда, к сожалению, суды по такого рода категориям дел редко взыскивают компенсацию более 2000 рублей. Возможно, при взыскании сумм более серьезных таких нарушений бы не было».

Возврат по эквайрингу – проводки

Как провести отмену операции по эквайрингу – проводки рассмотрим на примере.

Покупатель возвращает товар на сумму 15 000 руб., продавец в учете делает следующие записи:

- Д-т 62 – К-т 90.1 – сторно 15 000 руб. – полученная ранее выручка сторнирована;

- Д-т 62 – К-т 57 – 15 000 руб. – в банк передан журнал о возврате денег и сторнировании платежной операции;

- Д-т 57 – К-т 51 – 15 000 руб. – деньги отправлены покупателю.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

")

")

")

")

")

")

")

")