Итак, для ответа на вопрос, кто определяет платежную систему, необходимо определиться с понятиями расчетного счета и банковской карты.

Расчетный счет – это счет, которому присвоен уникальный 20-значный номер. Цифры в номере банковского счета можно условно разделить на 6 групп:

Банковская карта – это пластиковый носитель, который использует человек для платежных операций, таких как снятие или внесение денег. Банковская карта привязывается к расчетному счету, она не имеет своего определенного номера счета, а только уникальный номер пластика.

Некоторые банки могут привязать к расчетному счету несколько карт, это называется «семейство». Несколько карт к одному расчетному счету обычно привязывают или юридические лица, или родитель и ребенок, например, чтобы постоянно не перечислять ребенку деньги на карту.

Обычно номер карты состоит из 16 цифр, однако бывают исключения: карты с номером, состоящим из 13 или 19 цифр. Но у всех карт есть правила определения платежной системы, банки и уникального кода.

- 2 – МИР;

- 3 – American Express (Банк Русский Стандарт);

- 3 – JCB International (Газпромбанк, Россельхозбанк и Алмазэргиэнбанк)

- 3, 5, 6 – Maestro;

- 4 – VISA;

- 5 – MasterCard;

- 6 – China UnionPay (Россельхозбанк, МТС-Банк Золотая корона, Русский стандарт, Газпромбанк).

В цифрах со 2 по 5 зашифрована информация о банке, выпустившем карту, и категории самой карты (дебетовая или кредитная). Данные пять цифр вместе с первой образуют БИН, по которому можно определить банк-изготовитель.

Последующие цифры, кроме последней, – это уникальный номер самой карты. Обратите внимание, что при переводах и оплате именно эти цифры скрываются звездочкой.

Последняя цифра – это специальный код, по которому банк определяет правильность номера карты.

Таким образом, в номере расчетного счета представлена информация о том, кто является владельцем счета, для чего был открыт счет, его валюту и отделение банка. Расчетный счет не имеет платежной системы, в отличии от банковской карты. Именно по ее номеру можно определить платежную систему, БИН банка и категорию пластиковой карты (дебетовая или кредитная).

Как работают денежные переводы с карты на карту

Перевести деньги с карты на карту можно практически в любом интернет-банкинге, но если у вашего банка такой функции нет, то можно воспользоваться сторонними сервисами (гуглим «переводы с карты на карту»).

- Нет необходимости физически доставлять деньги получателю или в отделения систем денежных переводов — экономия вашего времени;

- Круглосуточная работа сервисов 24х7;

- Быстрое зачисление, в 99% случаев деньги зачисляются в течение 1-2 минут, но по закону деньги могут идти до 5 дней.

Недостатки:

Виды p2p-переводов

Внутренние — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в российском банке.

Трансграничные — переводы с банковской карты, выпущенной в российском банке на банковскую карту, выпущенную в зарубежном банке (например, в Украине). Немногие банки предоставляет такую услугу, комиссия при переводе за границу как правило намного выше (в среднем 2% + 150 RUB и плюс еще валютная конвертация), а лимиты на переводы ниже.

Совершать перевод на российских сервисах с использованием карты отправителя выпущенной за границей нельзя. Также нельзя совершать перевод с российской карты на карты локальных платежных систем, таких как белорусская «Белкарт» или китайская «UnionPay», т. е. карта получателя должна быть либо VISA либо Mastercard.

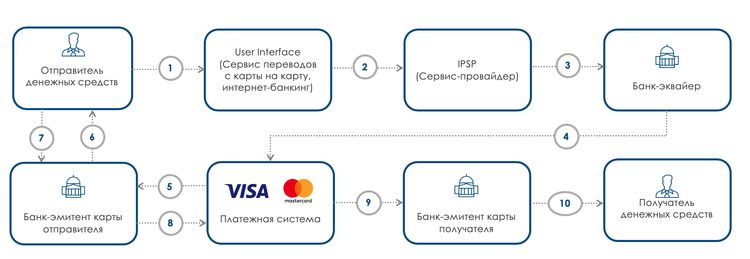

Как это работает?

Банк-эмитент карты отправителя и карты получателя, т. е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т. к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т. к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т. д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

2, 3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

▪ Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

▪ Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

▪ Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Вместо совершения 3 разных переводов в течении дня, банки ждут конца дня и совершают только один на сумму 100 рублей из банка «Б» в банк «А».

Юридические артефакты

Обращаю внимание что если вы переводите деньги, например, на сайте банка «А» то в оферте, особенно у маленьких банков и у финансовых сервисов может быть указан другой банк — «Б», и юридически вы предъявить в банк «А» ничего не сможете, так как услугу по переводу вам оказывал в данном случае банк «Б».

За что мы платим комиссию

На комиссии также можно сэкономить, воспользовавшись Системой Быстрых Платежей, но это уже тема для отдельной статьи.

Выплаты составят около 10 тысяч на одного малоимущего человека в год, то есть в день на человека полагается 27 рублей.

Предполагается, что по электронным сертификатам малоимущие граждане смогут приобрести определенные категории произведенных в России продуктов питания.

Очень важно отметить, что продукты можно будет купить только отечественного производства. При этом основной фокус, по мнению Минпромторга, должен быть на скоропортящейся продукции: молоко и молочная продукция, овощи, зелень, ягоды и фрукты, курица, мясо и мясные продукты российского производства.

В список не вошла рыба (так как она продается в России в основном замороженная, поэтому относится к продуктам длительного хранения), а также «вредные» продукты (алкоголь, сладости и пр).

Продукты длительного хранения (крупы, масло, мука) в карточки не входят. Почему? Цель программы — не накормить голодающих, а дать возможность малоимущим приобрести свежие, качественные продукты по доступной цене.

Улучшить свой рацион.

Что делать с корпоративной картой и зачем она нужна?

В рамках деятельности, можно расплачиваться ей через интернет-переводы, например, за рекламу в Яндексе. С помощью корпкарты можно оплатить любой представительский, командировочный расход, оплатить купленную канцелярию в магазине, сотовую связь и т. п.

Главное для налоговой помнить одно золотое правило: сохранять документы по каждой проведенной по корпоративной карте покупке. Вовремя отправлять их бухгалтеру.

Что будет, если отказаться от товара в Вайлдберриз?

В магазине некоторые товары помечаются значком, который предупреждает возврат покупки невозможен. Вещи без этого значка можно вернуть. Также разрешается отменить заказ или сделать это частично.

Частичная и полная отмена

возможна при первых 30 минут после оплаты заказа. Что нужно сделать, чтобы отменить покупку двух или трех вещей:

- Зайти в просмотр позиций купленных вещей.

- Навести курсор на позицию, которую нужно отменить. Под ней будет светиться кнопка «Отмена». Либо отменить все позиции, выделив их.

- Нажать на нее.

Многие пользователи интересуются, а можно ли отменить заказ, если он задерживается.

Отмена, если товар задерживается

Во время доставки регионы России случаются различные форс-мажоры. Поэтому товар может идти к покупателю в течение трех недель, месяца. В этом случае в личном кабинете появляется кнопка «Отменить».

А вот от курьерской доставки отказаться нельзя. Хотя эксперты на Вайлдберриз говорят, что отменить поставку все же возможно после звонка курьеру. Пользователь должен продиктовать ему код, полученный во время оформления.

После отмены деньги на карту вернутся в течение двух, трех дней.

Есть еще несколько правил и советов, которые позволят сделать процесс эксплуатации пластиковой карты за рубежом более выгодным.

У крупных банков есть иностранные представительства и собственные банкоматы, через которые можно снимать наличность без лишних надбавок. Также если организация входит в международную финансовую группу, то в банкоматах партнеров по объединению тоже можно обналичить деньги без переплат.

Если банкомат «не родной» и вы не поймете, выдаст он вам купюры или нет, то посмотрите на размещенные на нем логотипы. Если на нем есть такой же логотип, как на пластике, то, значит, он работает с платежной системой вашей карты. Правда, комиссии за снятие, скорее всего, не избежать.

Так как за каждую операцию взимается плата, выгоднее снимать наличность не мелкими, а крупными суммами. А на первое время желательно купить какое-то количество наличных на родине, «подловив» выгодный курс.

Это правило особенно актуально для дебетовок. Из-за особенностей обмена, которые мы рассмотрели выше, у вас есть шанс улететь в минус и попасть в неразрешенный овердрафт. Он возникает, когда собственных средств не хватило и были списаны деньги банка.

И теперь вы должны их незамедлительно вернуть, да еще и с процентами (до 50 % годовых).

Всегда проверяйте состояние счета и оставляйте запас на непрогнозируемые расходы вроде комиссий и скачков курса.

Когда вы платите с карты, продавец может предложить вам рассчитаться в рублях. На первый взгляд кажется, что это удобно: не нужно в уме прикидывать, во сколько вам обойдется оплата, и не страшна курсовая разница. Но на деле ситуация иная.

Если валюта карты и расчетов различается, то вы попадете на тройную конвертацию и еще торговой точке заплатите приличный процент. И даже если денежные единицы совпадают, плата, которую магазин берет за услугу, значительно выше, чем любые потери при переводе.

")

")

")

")

")

")

")