Оплата Картами в Магазинах Розничной Торговли Учет

Если по банковским картам, то информация и проводки здесь:

13:43 18.12.2008

Используем в расчетах пластиковые карты

Теги: ЕНВД, ККТ

Под розничной торговлей в целях уплаты ЕНВД понимается предпринимательская деятельность, связанная с торговлей товарами, в том числе за наличный расчет, а также с использованием платежных карт, на основе договоров розничной купли-продажи (ст. 346.27 НК РФ).

Следовательно, «вмененщикам», торгующим в розницу, не важно, каким способом они получат денежные средства за проданные товары – путем внесения наличных денег в кассу или использования в расчетах пластиковых карт.

То есть при оказании данных услуг допускаются как наличные, так и безналичные расчеты. Таким образом, оплата товаров и услуг с помощью пластиковых карт не мешает применять систему налогообложения в виде ЕНВД.

Об услугах инкассации читайте в статье «Получили много выручки? Сдайте в банк!» // Вмененка, 2008, № 10

Компании могут использовать для проведения расчетов по пластиковым картам два вида оборудования – POS-терминал и импринтер.

При использовании импринтера операции по картам проводятся при помощи голосовой авторизации. После того как кассир организации созвонился с банком, последний связывается с кредитной организацией, выпустившей пластиковую карту, и получает от нее разрешение на проведение операции.

Это происходит через специальные процессинговые центры, которые обеспечивают непрерывный обмен информацией между банками.

Кассир, получив подтверждение от банка, снимает с карты денежные средства за товары и выдает на подпись покупателю три экземпляра слипа, два из которых остаются в магазине.

Некоторые платежные терминалы позволяют при авторизации вводить ПИН-код. В данном случае подписи покупателя может и не потребоваться, так как ПИН-код признается ее аналогом.

В конце рабочего дня составляется электронный журнал, который передается в банк. После обработки полученной информации банк осуществляет расчеты с фирмой по проведенным операциям.

О применении «вмененщиками» ККТ читайте в статье «16 нюансов работы с кассовым аппаратом и без него» // Вмененка, 2007, № 5

Фирмы и индивидуальные предприниматели, нарушившие законодательство о применении ККТ,

несут административную ответственность в соответствии со статьей 14.5 КоАП РФ

При расчетах с помощью пластиковых карт денежные средства в кассу организации не поступают. Поэтому суммы, отраженные в Z-отчете, не будут совпадать с суммой наличных денежных средств, находящихся в кассе. Как в этом случае правильно заполнить приходный кассовый ордер и журнал кассира-операциониста?

Формы № КМ-4, КМ-6 и КМ-7 утверждены постановлением Госкомстата России от 25.12.98 № 132

Иногда покупатели по тем или иным причинам возвращают товары. Как магазину оформить эту операцию, если покупки были оплачены с использованием пластиковой карты?

Если товар возвращается в день покупки (до закрытия смены на терминале), то кассир отменяет операцию по оплате товара с пластиковой карты.

Если товар возвращается в другой день (после закрытия смены на терминале), операция по выдаче покупателю денег производится в соответствии с договором эквайринга, заключенным с банком. Обычно в этом случае на терминале используют функцию REFUND – отмена сделки, совершенной в другой день.

Согласно пункту 2.9 Положения основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете является реестр платежей или электронный журнал.

Выручка, полученная от продажи товаров с использованием пластиковых карт, признается доходом от обычных видов деятельности и отражается по кредиту счета 90 «Продажи» субсчета 90-1 «Выручка» в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками».

Если денежные средства из банка поступают на расчетный счет «вмененщика» через несколько дней после оплаты покупок держателями пластиковых карт, то для отражения выручки в бухгалтерском учете необходимо использовать счет 57 «Переводы в пути».

См. пункты 5 и 6.2 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.99 № 32

В соответствии с пунктом 11 ПБУ 10/99 «Расходы организации» (утверждено приказом Минфина России от 06.05.99 № 33н) сумма банковской комиссии является прочим расходом и отражается по дебету счета 91 «Прочие доходы и расходы» субсчета 91-2 «Прочие расходы» в корреспонденции с кредитом счета 57.

17 ноября 2008 года общая выручка от продажи товаров составила 7000 руб., в том числе с использованием пластиковых карт — 3700 руб. Отразим указанные операции в бухгалтерском учете.

Решение

Комиссия банку составляет 55, 5 руб. (3700 руб. х 1, 5%). В бухгалтерском учете ООО «Домовенок» будут сделаны следующие проводки (см. таблицу).

954

Отражена выручка от продажи товаров за наличный расчет

17.11.2008

50

90-1

3300(7000 – 3700)

Приходный кассовый ордер

955

Отражена выручка от продажи товаров С использованием в расчетах пластиковых карт

17.11.2008

62

90-1

3700

Справка-отчет кассира- операциониста

956

Отправлен электронный журнал в банк

17.11.2008

57

62

3700

Банковская справка

957

Сданы наличные денежные средства работникам службы инкассации

17.11.2008

57

50

3300

Копия препроводительной ведомости к сумке, квитанция к сумке, расходный кассовый ордер

960

Зачислены наличные денежные средства на расчетный счет

18.11.2008

51

57

3300

Выписка банка по расчетному счету

961

Зачислены на расчетный счет деньги за товары, оплаченные с помощью пластиковых карт

18.11.2008

51

57

3644, 5 (3700 – 55, 5)

Выписка банка по расчетному счету

962

Отражены расходы по оплате комиссионного вознаграждения банку

18.11.2008

91-2

57

55, 5

Банковская справка, договор эквайринга

Определен порядок доступа к информации о деятельности судов в Российской Федерации

21.10.2009 17:33

Информация о деятельности судов может предоставляться в устной и письменной форме, в том числе в виде электронного документа.

Перемещение товаров с оптового на розничный склад

Теперь можно переместить товар с оптового склада в розницу. Для этого в программе служит документ «Перемещение товаров». Находится он в разделе «Склады».

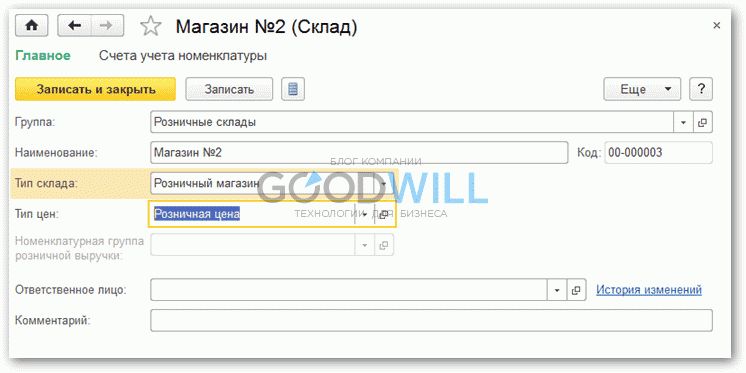

Прежде чем делать перемещение, нам нужно завести два склада – один с типом склада «Розничный», второй с признаком «Неавтоматизированная торговая точка».

Первый склад назовем «Магазин №2», тип склада – «Розничный магазин «. Тип цен выберем из справочника «Типы цен номенклатуры»:

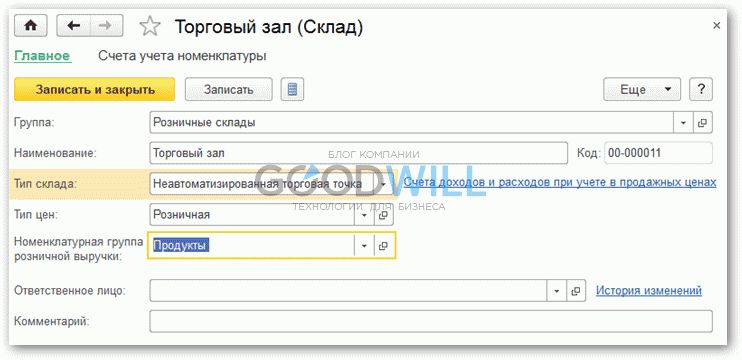

Второй пусть будет называться «Торговый зал». «Тип склада» – «Неавтоматизированная торговая точка», Тип цен «Розничная», номенклатурная группа – «Продукты».

Создадим также два документа 1С 8.3: перемещение на склады «Магазин №2» и «Торговый зал». Документы будем создавать также на основании документа поступления товаров. При этом нам останется заполнить только реквизит «Склад – получатель» и количество товара:

В результате товар у нас имеет цену и находится на розничных складах. Можно приступать к оформлению продажи товаров.

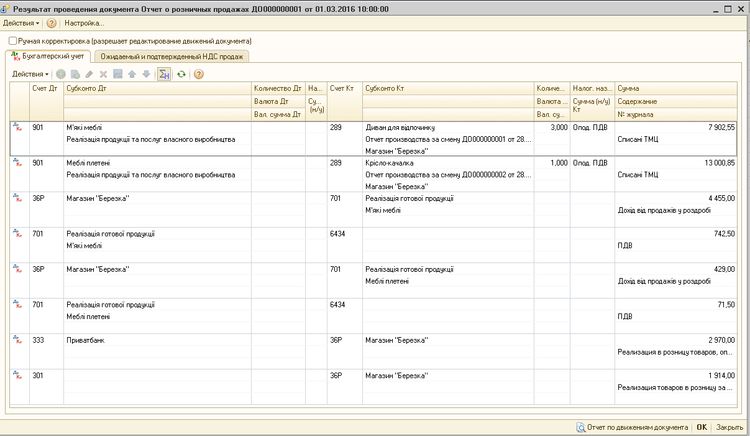

1С: Расчеты платежными картами в розничной торговле

Приведенные в статье примеры указаны из конфигурации «Бухгалтерия для Украины».

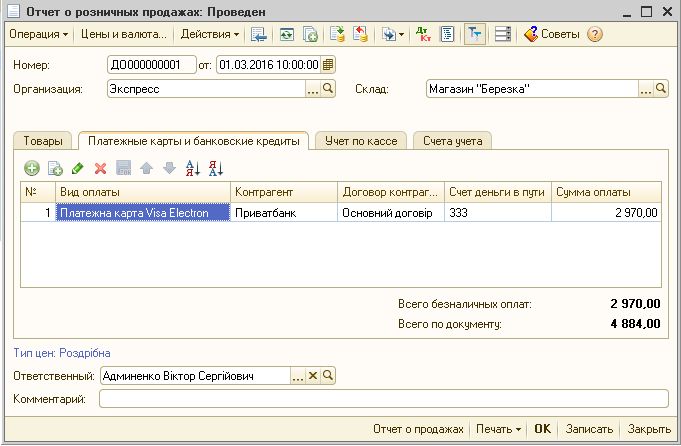

Функционал программы позволяет не только проводить операции по нал. расчету, но и с применением кредитных карт. Рассчитываться кредитными средствами можно в АТТ и в НТТ. Способ указывается в разделе «Склады».

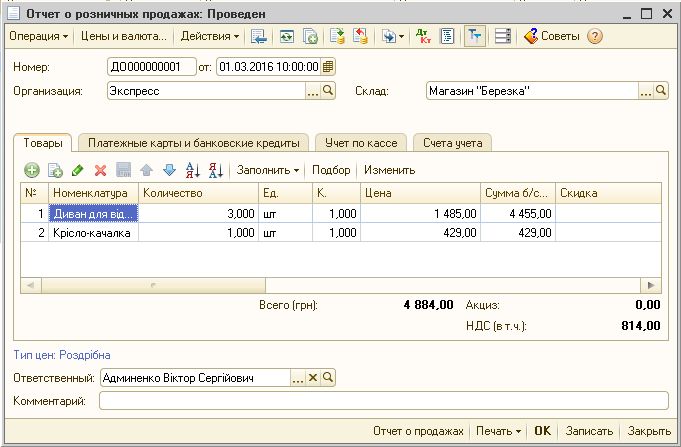

Продажи в розницу указываются в док-те «Отчет о розничных продажах». В статье отображен отчет по продажам в розницу торг. площадки. Кол-во, цена, сумма проданных товаров за день указана во вкладке «Товары».

Если за день были произведены оплаты нал. расчетом и картами, действия отмечаются во вкладке «Платежные карты и банковские кредиты».

Если оплата проводится несколькими способами, заработок отображается на счете 36Р «Расчеты с розничными покупателями». Далее идет распределение по способам оплаты.

Когда отчет сформирован создается приходный кассовый ордер на сумму оплаченную наличным расчетом. Суммы оплаченные картами также указываются.

Такой ордер не создает проводки, так как они уже созданы при формировании отчета о розничных продажах. Это обусловлено особенностью учета по розничному складу, с установл-ым способом оценки розничных товаров «По стоимости приобретения».

Если оплата произведена картой, подобное отображается док-том «Поступление на расчетный счет» с выполнением функции «Поступление от продаж по платежным картам и банковским кредитам».

Доп. указывается и комиссия, которую взимает банк «Оплата услуг банка».

Как в «1С:Бухгалтерии 8» отразить продажу товаров через интернет-магазин (оплата платежной картой)?

При продаже товаров через интернет-магазин оплата может осуществляться как наличными курьеру, так и через платежных агрегаторов, онлайн-банк или платежной картой.

При проведении оплаты картой с 1 июля 2017 года потребуется применение онлайн-кассы с выдачей электронного чека. Чек необходимо отправить покупателю в момент оплаты, который продавец может определить самостоятельно, закрепив его в правилах, доступных всем покупателям. Это может быть, например, получение продавцом ежедневной банковской выписки.

Подробнее о применении онлайн-касс см. Справочник ККТ .

Бухгалтерский учет

Налоговый учет

Доходом признается выручка от реализации товаров (за вычетом НДС) ( п. 1 ст. 248, п. 1, п. 2 ст. 249 НК РФ ). При реализации покупных товаров организация-продавец вправе уменьшить доходы от таких операций на стоимость приобретения этих товаров ( пп.

3 п. 1 ст. 268 НК РФ ).

Вознаграждение банка-эквайера организации торговли признают внереализационными расходами ( пп. 15 п. 1 ст. 265 НК РФ ).

Услуги банка-эквайера НДС не облагаются ( пп. 3 п. 3 ст. 149 НК РФ ), поэтому и вычета по ним не будет.

")

")

")

")

")

")

")

")