Какую карту называют зарплатной?

Важно! С зарплатной карты можно снять или перевести меньше денег, нежели с обычной. Вот почему многие предпочитают использовать разные продукты для получения зарплаты и для иных личных целей.

Зарплатная карта Сбербанка МИР • Срок действия

| В каком банке лучше открыть зарплатную карту и как использовать ее на 100% Если какой-либо из работников получает деньги на пластик условного ВТБ, тогда как все остальные обслуживаются в Сбербанке, то на него нужно составлять отдельные документы. Мария Гайнутдинова приводит следующий пример если случилось так, что бухгалтер случайно или намеренно провел ряд операций, которые могут считаться подозрительными, банк должен будет осуществить проверку, а она рискует обернуться блокировкой расчетного счета организации вместе со всеми имеющимися зарплатными картами. |

Плюсы и минусы самостоятельной смены банка для зарплатной карточки

Главное преимущество самостоятельного выпуска зарплатной карты состоит в том, что работник может выбрать наиболее подходящий для себя банк, но за это удовольствие придется платить из своего кармана. Если клиента удовлетворяет банк, с которым сотрудничает его работодатель в рамках зарплатного проекта, то можно оформить зарплатную карту через свою компанию.

Лучшая зарплатная карта – как определить Срок действия

В том случае, если организация заключила договор на зарплатный проект в банке, который предоставляет услуги также и в онлайн режиме, то сотруднику не нужно идти в банк. Во-первых, необходимо, чтобы юрлицо ежемесячно отправляло деньги на счет гражданина с пометкой о том, что перевод осуществляется в целях выдачи зарплаты.

Какая карта лучшая для получения зарплаты? ТОП-5 предложений от банков

Зарплатная карта – это дебетовая, предназначенная для получения зарплаты, аванса, премии, командировочных и иных выплат от работодателя. Как правило, работодатели обязывают открывать её в банке, где у компании открыт расчетный счет. Однако право всегда за сотрудником. Рассмотрим, какие карты предлагают банки, для получения з/п. В конце статьи опубликована сравнительная таблица по таким условиям, как: плата за обслуживание, кэшбэк, процент на остаток и дополнительное преимущество.

Что такое зарплатная карта и чем она отличается от дебетовой?

У каждой компании/предприятия должен быть расчетный счет в банке. После открытия счета можно подключиться к зарплатному проекту и отправлять з/п на выгодных условиях. Сотрудники компании получают бесплатные карты для снятия наличных. По сути, это дебетовые карты с конкретным пакетом услуг.

Важно! Зарплатная карта может выдаваться с кредитным лимитом, овердрафтом, специальными бонусами. Несмотря на то, что она предназначена для получения зарплаты, клиент может хранить на ней собственные деньги или получать доход от дополнительной деятельности.

Операции, доступные по зарплатной карте:

- получение наличных;

- пополнение;

- оплата покупок и услуг;

- подключение дополнительных услуг;

- вход в личный кабинет;

- участие в акциях.

Чем зарплатная карта отличается от дебетовой? На первой может быть установлен овердрафт, который зависит от з/п. Также по зарплатной может быть повышенный кэшбэк или ставка на открытие вклада. Поэтому принято считать, что зарплатная карта – это вид дебетовой.

Можно ли выбрать карту для получения зарплаты?

Несмотря на то, что банки и компании заключают договоры, сотрудник сам может решить, в каком банке открыть карту.

Для этого клиенту надо:

- Сделать выбор. Чтобы было проще сделать выбор, ниже опубликована сравнительная таблица.

- Обратиться в банк с паспортом. Практически все банки предлагают оставить заявку онлайн. В сравнительной таблице есть ссылка, для перехода на официальный сайт банка, для оформления карты.

- Отдать реквизиты сотруднику бухгалтерии. Распечатать их можно в личном кабинете или попросить у специалиста банка, при подписании договора.

Популярные предложения банков

Предлагаем изучить предложения банков, которые пользуются популярностью. В описание собраны преимущества каждого продукта. Для экономии времени банки принимают заявку через интернет. Необходимо перейти на сайт банка и заполнить заявку.

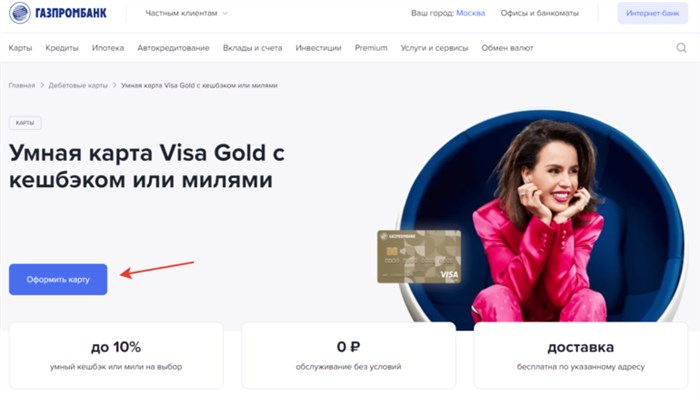

«Умная дебетовая карта» Газпромбанка

Умная дебетовая карта Газпромбанка – одно из лучших предложений для бесплатного снятия наличных через банкоматы любых банков. Банк сам начисляет повышенный кэшбэк в категории, где клиент тратит больше всего. Для получения дополнительного дохода – накопительный счет до 7% годовых.

- Бесплатное обслуживание, без дополнительных условий.

- Кэшбэк до 30% у партнеров: LevelOne, AliExpress, re:Store, Reebok, Adidas, Ostin, Pandora, Подружка, GeekBrains, Улыбка Радуги, О’КЕЙ доставка, МТС и другие. Полный список партнеров: Главная – Банковские карты – Акции – Кешбэк до 30% за покупки у партнеров.

- Умный кэшбэк до 10% в категориях, где клиент тратит больше всего.

- Фиксированный кэшбэк 1% на любые покупки.

- Три бесплатных снятия наличных в месяц через сторонние банкоматы, в пределах 100 000 р.

- Один раз в месяц можно менять программу лояльности: мили или кэшбэк.

- До 5% милями на все покупки и до 11% милями за покупки на «Газпромбанк — Travel».

- Бесплатные переводы, в месяц – не более 100 000 р.

- До 7% по накопительному счету.

- Одна дополнительная карта выпускается бесплатно, следующая – 200 р.

- Максимальный кэшбэк в месяц – 3 000 р.

- Оформляется по паспорту.

- Доступна бесконтактная оплата: Apple Pay, Google Pay, Samsung Pay.

- Бесплатная доставка (не во всех городах).

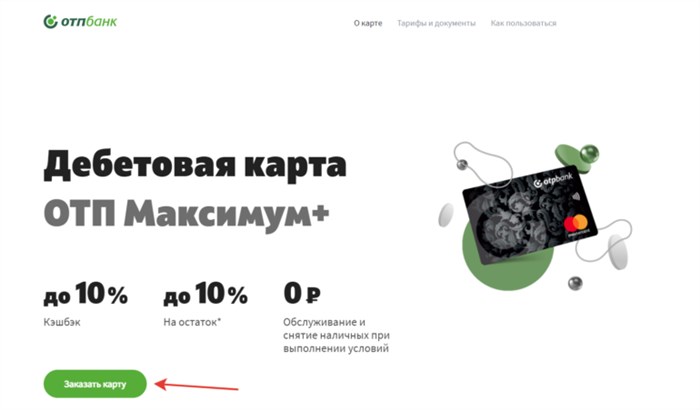

ОТП Банк Дебетовая карта «Максимум»

Максимум от ОТП Банка – одно из лучших предложений с повышенным процентом на остаток (до 10%) и кэшбэком до 10%. Максимальный кэшбэк можно вернуть при оплате за топливо, авиабилеты или товары из категории «Туризм».

- Бесплатное обслуживание, при выполнении условий. На выбор: совершать покупки на сумму от 30 000 р., разместить на счете не менее 50 000 р., тратить от 15 000 р. + разместить не менее 15 000 р. неснижаемый остаток.

- Процент на остаток.

- Кэшбэк до 10% на покупки.

- Доступно бесплатное снятие наличных через банкоматы других банков, до 50 000 р. в месяц. Для этого надо тратить от 30 000 р. в месяц или иметь неснижаемый остаток на счете от 50 000 р.

- Можно выпустить 2 дополнительные карты бесплатно.

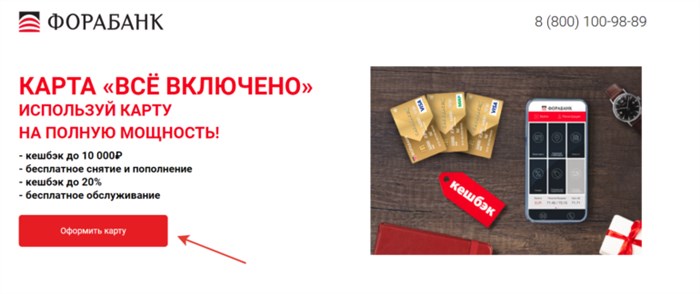

Фора банк «Всё включено»

Всё включено Фора банка – предложение для тех, кто заинтересован в получение максимального кэшбэка. В месяц можно получить до 10 000 р. бонусными рублями. Если нужны наличные, можно 3 раза снять их через любые банкоматы бесплатно.

- До 20% кэшбэк у партнеров.

- До 3,5% процент на остаток.

- Поддерживает бесконтактную оплату.

- Доступно бесплатное обслуживание, при сумме покупок от 15 000 р. в месяц.

- До 30 000 р. в месяц можно снять бесплатно через банкоматы других банков.

- Через «родные» банкоматы в день без комиссии можно снять до 150 000 р., в месяц до 500 000 р.

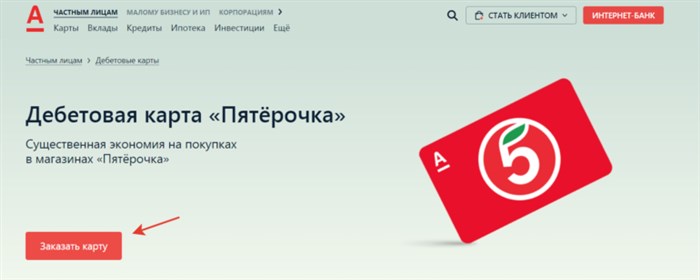

«Пятерочка» Альфа Банка

Пятёрочка от Альфа Банка – карта, по которой максимальный кэшбэк в магазине Пятерочка + приветственные баллы. Предложение актуально для клиентов, которые часто покупают товары в Магазине Пятерочка и хотят сэкономить за счет кэшбэка (который начисляется за покупки в любых магазинах).

- Экономия на покупках в магазине «Пятерочка».

- Наличие бонусной программы. Клиент получает до 2 баллов за каждые 10 р. покупки в магазинах «Пятёрочка» и 1% в остальных магазинах.

- В подарок 2 500 баллов за открытие и в день рождения.

- Бесплатное обслуживание, всегда без условий.

- В месяц, по всему миру, через сторонние банкоматы можно снять до 50 000 р.

- Бесплатные переводы по номеру телефона до 100 000 р. в месяц.

- Удобный дистанционный сервис обслуживания.

Промсвязьбанк дебетовая карта «Твой Кэшбэк»

«Твой Кэшбэк» — для тех, кто хочет получать до 5% при оплате в категории: супермаркеты, АЗС, кафе, рестораны, такси, каршеринг, аптеки, одежда. Для получения дополнительной выгоды – 6,25% по накопительному счету «Акцент на процент».

- Можно выбрать 3 категории для получения максимального кэшбэка — 5%.

- Бесплатное обслуживание, если сумма покупок в месяц от 5 000 р.

- Есть процент на остаток до 4% и по накопительному счету «Акцент на процент» — 6,25%.

- Пополнение до 50 000 р. в месяц без комиссии в банкоматах партнеров.

- До 100 000 р. переводы без комиссии.

- Бесплатная доставка.

- Дополнительная карта бесплатно.

- Платежная система на выбор клиента: МИР или Mastercard.

Сравнительная таблица популярных зарплатных карт

Сравнение по условиям, которые следует принять во внимание, при оформлении. Если у вас остались вопросы, то можете задать их через форму «Комментарий». Специалист портала быстро ответит на него бесплатно.

Сравнительная таблица:

| Название карты | Годовое обслуживание | Кэшбэк | Процент на остаток | «Плюшки» | Официальные ссылки |

| «Умная дебетовая карта»Газпромбанка | 0 р. всегда | до 10% и до 11% милями | до 7% | Можно 3 раза бесплатно снять наличные через другие банкоматы | gazprombank.ru |

| ОТП Банк «Максимум» | 0 р. при выполнении условий, иначе 299 р. в месяц | до 10% | до 10% | Повышенный кэшбэк на покупку топлива, авиабилетов, туризм (10%) | otpbank.ru |

| Фора банк «Всё включено» | 0 р. если в месяц тратить более 15 000 р. иначе 99 р. в месяц | до 20% | до 3,5% | Бесплатное обслуживание без выполнения условий для студентов, пенсионеров и работников бюджетной сферы. | forabank.ru |

| «Пятерочка» Альфа Банка | 0 р. всегда | до 2 баллов за каждые 10 р. в чеке | до 7% | Через сторонние банкоматы можно снять в месяц без комиссии до 50 000 р. | alfabank.ru |

| Промсвязьбанк дебетовая карта «Твой Кэшбэк» | 0 р., если тратить от 5 000 р. в месяц, иначе 149 р. в месяц | до 5% в выбранных категориях | до 6,25% | Дополнительная карта бесплатно | psbank.ru |

Какую карту выбрать для получения зарплаты?

Нет лучшей карты для получения зарплаты, по которой отсутствует плата за обслуживание счета, установлен высокий кэшбэк и процент на остаток. Поэтому каждый клиент сам решает, что для него важнее и делает выбор.

Делая выбор, стоит учитывать такие условия, как:

- Плата за обслуживание. При этом стоит обратить внимание, что многие банки предлагают бесплатное, если в месяц тратить конкретную сумму.

- Кэшбэк. Надо учитывать, где будут совершаться покупки чаще всего.

- Процент на остаток поможет получить дополнительный доход. Однако проценты по вкладам не очень большие, поэтому максимальную прибыль получить нельзя.

- Бесплатное снятие через банкоматы других банков.

Оформить карту для получения зарплаты можно через интернет. Потребуется заполнить заявку, указав личные и паспортные данные. После согласовать способ получения. Банки предлагают забрать карте в офисе или получить через бесплатную курьерскую доставку.

Перевыпуск – Срок действия

| Отличия зарплатной карты от дебетовой: чем отличаются банковские карточки | BanksToday Написать заявление на имя генерального директора организации о смене зарплатной карты не позднее, чем за пять рабочих дней до получения очередной заработной платы. В идеале, лучшая зарплатная карта 2024 выглядит так маленький процент за обслуживание, подключены бонусные программы, интернет-банкинг, отсутствует пеня за выдачу средств. |

| Особенности процедуры получения зарплатной карты Ею можно пользоваться для собственных нужд в обычных или онлайн-магазинах, соблюдая выделенный лимит, а потом возвращать использованные деньги и снова ими пользоваться. Учитывая, что все движения по счетам проходят у банка на глазах, то там точно знают, какой кредитный лимит можно будет предложить тому или иному сотруднику. |

Кто оплачивает стоимость обслуживания

Дебетовые карты выпускаются гораздо быстрее, чем кредитные, поскольку в данном случае нет необходимости собирать информацию, либо подтверждать ее фактами о платежеспособности клиента. Согласно данным ЦБ РФ, российские банки выпустили около 290 млн банковских карт, 195 миллионов из них продолжают оставаться активными, а половина от этого зарплатные.

Какую зарплатную карту лучше оформить • Накопительный счет

Об основных вопросах, которые интересуют пользователей зарплатных карт, их преимуществах, недостатках и особенностях использования мы поговорили с экспертом по бухгалтерскому учету и налогообложению Марией Гайнутдиновой. На официальном сайте Сбербанка есть расчетный калькулятор, который поможет рассчитать размер ежемесячного платежа по кредиту и сумму переплаты по нему.

Зарплатные и дебетовые карты – в чем сходство и различия? Особенности оформления и использования

Согласно данным ЦБ РФ, российские банки выпустили около 290 млн банковских карт, 195 миллионов из них продолжают оставаться активными, а половина от этого – зарплатные. С помощью карт в первом квартале 2024 года было совершено операций на 23 триллиона рублей. Работодатели активно отказываются от использования наличных и переходят на безналичный расчёт с персоналом. Такой способ удобнее, поскольку сотруднику не придётся ежемесячно лично приходить за деньгами. Помимо зарплатной, все желающие имеют право завести дебетовую карту. На первый взгляд предложения кажутся идентичными. Однако между ними существует большая разница.

Что такое зарплатная карта?

В статье 136 ТК РФ говорится, что организация обязана выплачивать заработную плату сотрудникам не реже 1 раза в полмесяца. Период предоставления денег фиксируется правилами внутреннего распорядка, коллективным или трудовым договором.

Работодатель может выдавать зарплату наличными или перечислять на банковский счет (в том числе карточный). Первый способ слишком сложный и дополнительно нагружает бухгалтерию – а если у фирмы нет кассы, она не может официально выдавать зарплату наличными. Поэтому работодатели массово переходят на использование банковских карт для перечисления зарплаты сотрудникам.

Эти карты выпускают и предоставляют банки в рамках зарплатного проекта – так принято называть эту услугу для работодателей. В рамках проекта кредитные организации открывают специальные карточные счета, и работодатели ежемесячно перечисляют на них деньги. Владельцы счетов – сами сотрудники организации, благодаря чему они могут получать деньги в любое удобное время, не отвлекая бухгалтерию фирмы.

Для работодателя такая услуга часто выгодна – банки, как правило, открывают зарплатные проекты практически бесплатно. Например, Сбербанк предлагает подключить услугу онлайн за 0 рублей и готов помочь перечислять зарплаты сотрудникам без выходных. Работодатели, если верить отзывам, довольны зарплатными проектами.

Банки тоже остаются в плюсе – они получают новых клиентов, которые совершают операции по картам. В результате на балансе банка аккумулируется большее количество денежных средств.

Сходства с дебетовой картой

Вообще существует 2 типа банковских карт – кредитные и дебетовые, и отличаются они наличием (или отсутствием) кредитного лимита. По этой логике зарплатные карты относятся к дебетовым. Продукты, действительно, очень похожи. Оба вида обеспечивают доступ клиенту к стандартным операциям, с их помощью можно:

- снимать наличные;

- отправлять переводы;

- оплачивать товары и услуги.

Как и к дебетовой, так и к зарплатной картам некоторые банки предлагают подключить овердрафт – это превращает карты в разновидность кредитных карт, а сотрудник организации получает возможность «залезать» в минус, чтобы оплатить товары или услуги.

Правда, услуга овердрафта не всегда удобна – всегда есть риск ошибочного списания в минус. Например, держатель карты Газпромбанк решил пополнить карточный счет и внес деньги через банкомат. Система выдала ошибку, но в приложении клиент увидел, что деньги пришли. В течение нескольких дней он активно использовал карту, но потом получил уведомление о том, что баланс по карте ушел в минус. В результате по звонку на горячую линию выяснилось, что из-за ошибки системы деньги на счет не пришли, и клиент использовал овердрафт. В итоге ему пришлось гасить долг перед банком.

И дебетовые, и зарплатные карты могут принимать участие в акциях. Пример – бонусная программа Спасибо от Сбербанка, по которой клиенты получают скидки на покупки. При оплате картой за товары и услуги клиент копит бонусы, которые можно списать вместо реальных денег при оплате в магазинах-партнерах. Пользователи, если снова верить отзывам, в целом довольны программой.

Отличия от дебетовой карты

Тем не менее, говорить, что дебетовые и зарплатные карты – это одно и то же, нельзя. Несмотря на схожесть услуг, эти банковские продукты имеют ряд существенных отличий. Они состоят в следующем:

- Перечень получателей . Принять участие в зарплатном проекте могут только сотрудники организации, которая заключила договор с банком. Оформить классическую дебетовую карту могут все клиенты в возрасте от 14-18 лет вне зависимости от места трудоустройства.

- Дополнительные опции . За хранение средств на счете дебетовой карты могут начислять проценты, а за совершение операций – предоставлять кэшбэк. По картам, выпущенным в рамках зарплатного проекта, обычно нет никаких дополнительных опций.

- Безопасность и контроль за операциями . Зарплатные карты оснащены чипом и магнитной полосой. О каждой операции на телефон клиента приходят смс-оповещения, а работодатель может оплатить страховку счетов сотрудников. Например, существует полис от Сбербанка «Защита карт», по которому можно получить компенсацию в размере до 350 000 руб. в случае хищения денег. Стандартные дебетовые карты обычно менее безопасны.

- Связь между собой . Дебетовые карты функционируют отдельно друг от друга – если карту одного держателя заблокируют, это никак не отразится на другом клиенте. Карты, выпущенные в рамках зарплатного проекта, связаны между собой. Если бухгалтер допустит ошибку, ФНС инициирует проверку, и по её итогам может быть принято решение о блокировке расчетного счёта работодателя. Меры применяют до выяснения причин сложившейся ситуации. В течение этого срока работодатель не сможет перечислять заработную плату сотрудникам. Фактически держатель не является полноценным владельцем зарплатной карты, и в его отношении в теории могут быть применены санкции из-за действий других лиц.

- Пакет услуг и программ существенно различается для зарплатных и дебетовых карт . Так, если карта выпущена в рамках зарплатного проекта Сбербанка, какие-либо дополнительные опции отсутствуют. Если используется классический дебетовый тариф, клиент дополнительно получит кэшбэк в размере до 30%.

- Доступный лимит . Максимальная сумма на переводы и снятие средств по зарплатным картам меньше, чем по дебетовым. Например, в рамках зарплатного проекта Сбербанка клиент может вывести до 150 000 руб. в сутки. Если в этой же кредитной организации оформить простую дебетовую карту, сумма увеличивается до 300 000 руб. Точный размер лимита зависит от статуса карточки.

Поэтому чаще всего клиенты банков оформляют сразу два варианта карт: зарплатную – для получения зарплаты, а дебетовую – для использования в личных целях.

Можно ли оформить дебетовую карту, если есть зарплатная?

В законодательстве и правилах банков не говорится, что клиент имеет право оформить только 1 карту. Более того, оба вида карт могут быть выпущены в одном банке. Однако процесс выпуска платежных средств имеет отличия.

Если нужна дебетовая карта, изначально нужно убедиться, что клиент соответствует требованиям для её получения. Карту могут выдать, если:

- у клиента российское гражданство;

- его возраст больше 18 лет (по спецпредложениям требование к возрасту может быть снижено);

- у него есть действующий паспорт;

- он имеет регистрацию по месту жительства.

Срок оформления зависит от места проживания клиента. Чем оно дальше от крупных городов, тем больше времени потребуется. На своем сайте Сбербанк приводит подробную таблицу сроков изготовления карт в зависимости от региона. Период варьируется от 2 до 15 дней.

Отзывы это подтверждают – банки обычно успевают изготовить карты в этот срок. Оформлением зарплатной карточки занимается работодатель. Он самостоятельно заключает договор с банком. Сотрудникам на руки выдают готовые карты (и часто в массовом порядке).

")

")

")

")

")